良品铺子股价暴跌30%如何自救?推新品双线扩张效果待考

遭遇高瓴资本减持后,良品铺子股份有限公司(下称"良品铺子",603719.SH)又迎来一轮舆论"暴击"。

3月21日,有网友在微博发文称,今年1月底生产、保质期180天的良品铺子低脂鸡胸肉肠,内里一根小包装生出"蛆虫"。随后,有更多网友爆料良品铺子零食中出现异物。

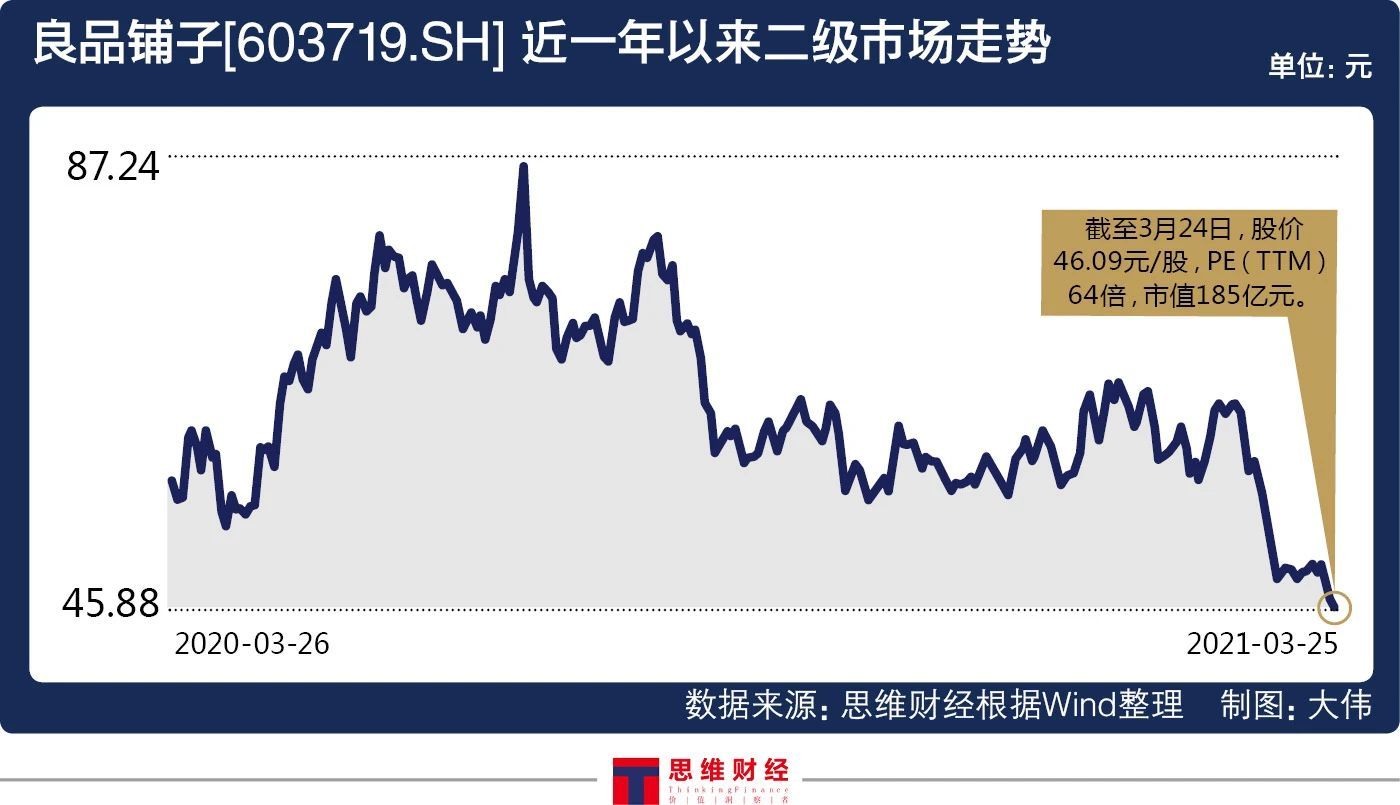

传导到资本市场上,良品铺子股价近期接连下滑。3月25日,该股报46.09元/股,股价创一年来新低,市值185亿元,滚动市盈率达到64倍,近一个月来股价下滑近30%。

券商纷纷调低盈利预测

2020年年报尚未公布,良品铺子就已回吐了此前大部分涨幅。

今年2月26日至3月9日,良品铺子股价从65元/股降至49元/股,短短8个交易日股价跌去25%,市值蒸发65亿元。

实际上,本轮股价大跌与高瓴资本拟减持的消息相伴。

2月26日晚间,良品铺子发布公告称,合计持股11.67%的股东珠海高瓴投资及其一致行动人HH LPPZ、宁波高瓴智远计划自3月22日至8月26日期间,合计减持不超过2406万股公司股份,不超过公司总股本的6%。消息公布第二个交易日,公司股价近乎跌停报收。

Wind数据统计,良品铺子2021年以来的股价均价为61元/股,券商近半年来的一致目标价为71元/股。由此可见,高瓴资本拟减持消息传出后,公司股价明显掉下一个台阶。

显然,市场担忧的是,高瓴资本这样的实力股东对公司未来发展前景或许信心不足。

数据显示,2020年前三季度,良品铺子归母净利润为2.64亿元,同比下降16.15%。

事实上,近五个月以来,已有不少机构下调了对良品铺子的盈利预测。

国盛证券指出,公司线上销售放缓,费用投放增加,预计2020年营收与归母净利润为78.8亿元、3.3亿元,分别调低4.4%与7%;光大证券小幅下调2020年营收/净利润预测至79.19亿元/3.59亿元(前次81.72亿元/3.61亿元),理由是"考虑线上核心平台流量规则的改变,线上业务渠道优化需要时间"。

除此之外,还有申万宏源下调了盈利预测,华泰证券、新时代证券等机构下调了每股收益预测。

推新品双线扩张效果待考

2020年2月24日,良品铺子头顶"高端零食第一股"光环上市,并迎来连续涨停,股价在2020年3月中旬突破60元/股,当年年中股价创新高达到87元/股,相比11.9元/股的发行价增加了7倍多。

良品铺子市盈率一度突破100倍,彼时披露的业绩似乎让市场看到了更好的前景。2017年至2019年,公司营收为54.24亿元、63.78亿元、77.15亿元;归母净利润为0.38亿元、2.39亿元、3.4亿元。

但好景不长,从2019年第四季度开始直至2020年第三季度,公司单季归母净利润接连同比下滑,下滑幅度从61%到14%不等。

公司部分关键财务指标也在透露消极信号。根据2020年三季报,公司经营现金流净额仅0.89亿元,较上年同期的3.48亿元大幅下滑74.5%;净资产收益率(加权)降至14.41%,2019年同期为25.5%。

2020年三季报还显示,良品铺子毛利率为31.5%,在休闲食品行业17家公司中排名13位,低于来伊份(43.64%)、盐津铺子(42.5%)等。

机构普遍认为,公司净利润下滑与成本升高有关。因线上竞争激烈,线下运营成本加大,良品铺子在兼顾二者的同时,还要不断推出细分新品,面临较大的资金管控压力。

为了突出品牌差异化,良品铺子在2020年正式推出"高端零食战略",升级近395款高端产品;公司在细分领域靠新品研发发力,推出儿童零食品牌"良品小食仙",主营企事业单位团购业务的"良品购",健身轻零食子品牌"良品飞扬"。

为此,良品铺子看上去在加大研发投入。2020年前三季度研发支出达到1951.45万元,而在2018年与2019年研发支出为2126.8万元、2736.3万元。

即便如此,良品铺子的研发水平在行业内依然偏低。2020年前三季度,公司研发费用率为0.35%,在休闲食品17家上市公司中排名第11位,低于同品类的盐津铺子(2.12%)、三只松鼠(0.49%)。

2020年前三季度,良品铺子新开门店420家,截至2020年底门店数量达到2700家,新开拓青岛、济南等城市,覆盖19省、2个直辖市162个城市。

与此同时,良品铺子还在抢夺线上市场份额。截至2020年,公司与超150位头部明星达人主播深度合作,超3000场达人直播,专场最高GMV2200万,打破行业纪录。

虽然做了一些努力,但效果不尽人意。同期,公司电子商务营业收入9亿元,同比下降1.97%,财报解释称"主要是受线上平台流量去中心化及2019年同期基数较大"。华安证券对此分析:"良品铺子的线上获客成本大约是三只松鼠的两倍。"

改进不足仍有机会

当然,作为行业龙头,如果能够重视消费者的呼声,认真反省和改进不足,良品铺子未来依然有较大的增长空间。

中国食品产业分析师朱丹蓬在《2021中国食品产业发展趋势》报告中提到,随着中国消费结构的升级以及新生代消费群的扩容,休闲食品从2018年呈现爆发式增长势头,2021年休闲食品预计超过10000亿,增长率超过15%,是中国食品产业品类增长的冠军。高端化、功能化、小众化赛道越来越拥挤;种类细分、口味细分、年龄细分等趋势日趋明显。

华安证券食品分析师文献称,各细分赛道品牌数量众多,但没有统领行业全局的公司,尤其内资休闲零食类别集中度低,产品同质化程度高,行业存在集中度提升、产品结构升级、渠道分化与占领的机会。品质是休闲食品口感的基础,也是消费者信任的来源,建立在产品上的良好口碑和重复购买是公司高端化品牌塑造的阶梯。

而这恰巧是良品铺子的短板。代工模式削弱了自身对产品质量的把控能力,良品铺子因质量问题已接连多次翻车。上市前夕,良品铺子曾登上质检黑名单,被多地的食品药品监督管理局多次下发行政处罚决定书。

在黑猫投诉平台上,以"良品铺子"为关键词检索的投诉信息有705条(截至2021年3月24日),投诉原因有零食变质、发霉,或食品中出现毛发、苍蝇、虫卵、铁丝、塑料条等。

天眼查数据显示,公司有较高的周边风险。湖北良品铺子电子商务有限公司、湖北良品铺子食品工业有限公司曾因网络购物合同纠纷、买卖合同纠纷等被起诉,以及子公司存在抽检结果为不合格的产品。

就在今年3月21日,微博网友@问水行舟远_发文称,今年1月底生产、保质期180天的良品铺子低脂鸡胸肉肠,内里一根小包装生出"蛆虫"。涉事良品铺子天猫旗舰店客服将退款金额从43元提升至1000元,但被她拒绝。她希望良品铺子公开道歉。

事件曝光之后,良品铺子回应称:"该低脂鸡胸肉肠自2020年8月上市以来,产品质量稳定,经查该消费者购买的 20210130 批次产品工厂内部成品出厂检验报告,以及由谱尼测试公司出具的监测报告均合格。鉴于产品已开封,希望能与消费者见面后获得允许,将有争议产品一起送到权威质检机构再次进行检测。"

店铺公开信息显示,此款多款速食鸡胸肉均是一家名为湖北武功记食品有限公司的公司代工生产。而早在2018年,该公司生产的"肉粉松"产品就被长沙市开福区人民法院判定不合格。2020年11月30日,该公司因为违反《食品安全法》曾被武汉市相关部门予以罚款处理。

一石激起千层浪,这起事件引发了更多网友爆料,以及资本市场的抛售。3月25日,良品铺子盘中股价降至45.88元/股,创一年来新低。

关于线上业务渠道优化何时见成效、如何保证食品安全等问题,《投资者网》近期联系到公司董秘办,并得到了"已收到邮件"的答复,等待三个工作日后,仍未收到对于诸多问题的任何解释。

-

无相关信息