白山科技闯科创板:研发费用率低于行业均值

继优刻得后,又一家CDN牌照商贵州白山云科技股份有限公司(以下简称“白山科技”)科创板上市申请近期获上交所受理。此次科创板IPO,白山科技计划募资8.43亿元,投向下一代智能计算应用平台项目和补充流动资金,保荐机构是中天国富证券。

资料显示,白山科技是专注数据领域的云计算服务提供商,其中,云分发业务是公司收入和利润的主要来源。那么,到底什么是云分发?白山科技表示,主要提供CDN及相关增值服务,解决因地理位置、网络带宽、服务器性能等带来的网络拥挤及访问延迟问题,提升终端用户的互联网访问质量。2018年,云分发为白山科技贡献了98%的收入。

对一家云计算服务提供商来说,云用户隐私安全保护问题,是其发展过程中难以绕开的一个问题。而事实上,自云计算服务推出以来,与其相关的安全事件层出不穷。比如微软云计算服务器曾于2009年10月发生故障导致用户数据丢失。那么,白山科技如何保证用户存储于云中数据的完整性和可用性?云用户是否知悉自己数据被存储和处理的过程?如果发生数据泄露或丢失,公司将承担怎样的法律责任?

对于上述质疑,白山科技在回复中国网财经记者的采访函中表示:“公司坚持第三方专业服务商的独立性,不从事与下游客户相竞争的业务,并在具体业务中防止客户数据向外泄露,保护客户利益。此外,公司还拥有一系列防止数据被破坏、被窃取的技术。”

研发费用率低于行业平均水平

白山科技在招股书中表示,云计算行业有较高技术门槛,公司成立4年来,持续不断进行研发投入,打造公司的核心技术优势。截至招股书签署日,白山科技拥有19项核心技术、72项专利(包括40项发明专利)、61项计算机软件著作权,并有100多项已公开发明专利申请和超过35项已公开PCT专利申请。

不过,白山科技的专利数量与同行业其他公司存在较大差距。其中,深交所创业板上市企业网宿科技拥有专利195项、软件著作权229项,仅2018年网宿科技新增专利授权54项、软件著作权23项。

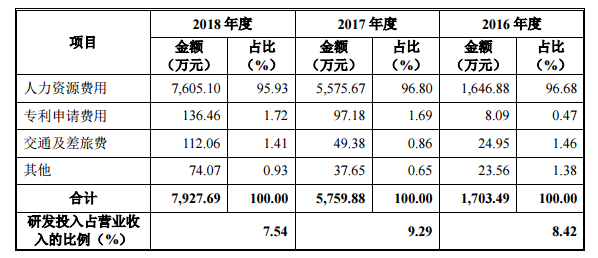

不仅专利数量低于同行业可比公司,白山科技的研发投入也低于同行业均值且研发费用率呈下降趋势。数据显示,2016-2018年,白山科技的研发投入金额分别为1703.49万元、5759.88万元和7927.69万元,研发费用率分别为8.42%、9.29%和7.54%;而同行业可比公司的研发费用率平均水平分别为9.90%、9.28%和9.29%。

作为一家科创板拟上市企业,专利数量、研发费用率均是重要的考量因素。在被问及上述情形是否符合科创板定位时,白山科技方面没有正面回答,仅表示“公司研发费用率与公司规模及公司各阶段发展战略均相关”。

近2亿IPO募资用于“补充流动资金”

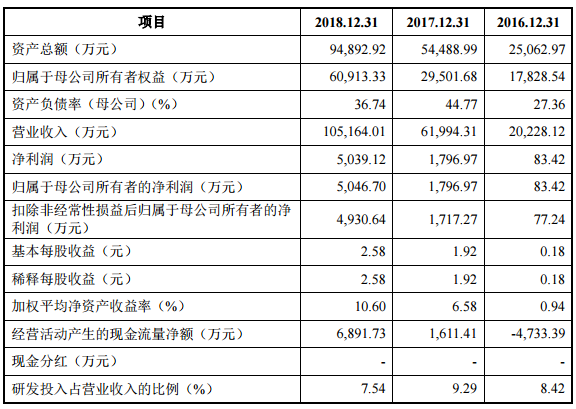

业绩方面,2016-2018年,白山科技的营业收入分别为2.02亿元、6.20亿元和10.52亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为77.24万元、1717.27万元和4930.64万元,经营活动产生的现金流量净额分别为-4733.39万元、1611.41万元和6891.73万元。

可以看到,报告期内,白山科技净利润和经营活动产生的现金流量净额增幅较大。此外,截至2018年末,白山科技账上的货币资金高达2.3亿元,资产负债率不足40%。

然而,白山科技此次IPO,计划募资8.43亿元,其中1.98亿元用于补充流动资金。市场有声音质疑“公司募资补血必要性”,更有观点称“上市目的为圈钱”。对此,白山科技告诉中国网财经记者:“此次补充流动资金项目有助于公司偿还融资租赁款项和弥补业务规模扩张所带来的流动资金需求。”

收购亏损子公司遭质疑

有业内人士称,2018年白山科技业绩大幅增长,可能与并购有关。中国网财经注意到,2018年以来白山科技共进行了2起收购,即收购北美白山100%股权和上海云盾 100%股权。

值得一提的是,白山科技和上海云盾签订了业绩承诺协议。由于上海云盾2018年处于亏损状态,市场对于此次收购的合理性及是否能完成业绩承诺充满了质疑。白山科技也在招股书中提示,如果未来上海云盾经营状况未达预期,则存在商誉减值的风险。商誉减值会直接影响公司经营业绩,减少公司当期利润。不过,白山科技在回复中国网财经记者的采访函中提到:“收购上海云盾是引进新人才、新技术的发展方式之一。”

中国网财经记者还注意到,白山科技的子公司过去三年曾多次因涉及安全生产、税务问题被相关部门处罚。比如,2018年北京白山因未如实记录安全生产教育和培训情况,无培训考核结果被处5000元罚款。这些处罚对公司IPO进程是否有实质性影响?白山科技表示,此前出现的处罚事件均不属于重大处罚,且公司已采取了相应的整改措施。(记者 胡靖聆)

-

无相关信息