京东方净利暴跌44% 券商却说还要涨50% 是怎么回事?

8月26日晚,面板行业明星企业京东方A(000725.SZ)披露了2019年中报。

据披露,2019年上半年京东方在营收方面呈现“增收不增利”的局面。具体而言,上半年京东方实现营业收入550.39亿元,同比增长26.6%;归属于上市公司股东的净利润为16.68亿元,同比下滑43.92%;扣非后归母净利润为6.51亿元,同比减少56.65%。

对于业绩下滑的原因,京东方在经营情况概述中提到,2019年上半年全球政治经济形势复杂多变,全球经济增速放缓,下行压力加大,半导体显示产业高世代线产能集中快速释放,市场需求不振,供过于求的局面愈发严峻,面板价格持续下跌,显示业务盈利能力大幅下降。

值得一提的是,京东方的净利润中,还存在需要进一步“脱水”的成分。作为一直享受政府巨额补贴的企业,京东方对政府补贴的依赖素来被市场诟病。其最新半年报显示,上半年京东方共获得政府补助并计入当期损益的金额为11.52亿元。因此,如果扣除补贴,京东方上半年的实际净利润水平将大幅缩水。

股价反映平稳

虽然京东方A中报业绩不佳,但二级市场对其中报数据的反映还是相当平稳。

8月27日,京东方A的股价呈现震荡之势,截至收盘下跌0.75%,收报3.85元/股。整体而言,京东方股价受中报负面消息冲击的影响并不大。

广州一位私募人士表示,“虽然京东方净利下滑明显,但其业绩是在市场预期之中的,其前期股价对于业绩的问题已经有所反映了,因此不会出现因业绩最终披露就大跌的情况。”

不过,在当天沪指、深成指、创业板指分别上涨1.35%、1.86%和1.71%的普涨格局之下,京东方的震荡调整还是显现出了股价向上突破之乏力。

补贴难敌烧钱

虽然二级市场股价反映平稳,但京东方半年报还是揭示了京东方现阶段无法回避的问题:补贴难敌烧钱。

半年报显示,京东方多条面板生产线在今年上半年顺利投产。其中,成都第6代柔性AMOLED生产线上半年出货数量较去年增加超300%,良率水平创新高;合肥第10.5代TFT-LCD生产线实现满产,良率超90%;武汉第10.5代TFT-LCD 生产线完成设备搬入;重庆第6代柔性AMOLED生产线建设按计划推进。

然而,在产能大量释放的同时,下游端需求不振,“以量补价”必然会导致京东方毛利润遭受削弱。以京东方今年上半年面板业务(端口器件)的毛利率来看,仅为15.56%,同比下降了2.36%。

若从京东方整体的销售毛利率来看,2019年上半年京东方的毛利率水平,亦处于最近三年来的地位。

对京东方而言,作为重资产的显示器行业,每年将大量资金投入新的代际线产能无可厚非。

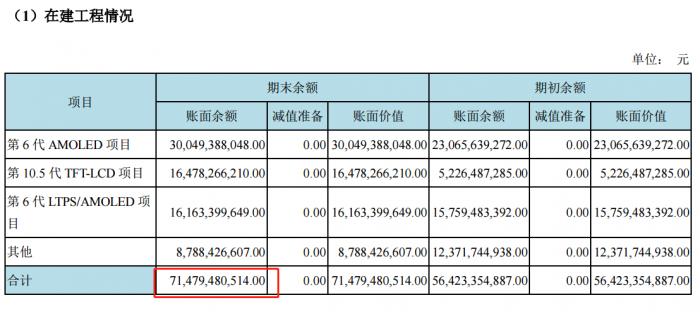

据京东方半年报披露,公司在建工程余额为714.79亿元,其中第6代AMOLED项目、第10.5代TFT-LCD项目、第6代LTPS/AMOLED项目三条生产线合计626.91亿元,占比87.71%。

在毛利率被不断挤压之际,公司面临的风险程度也在上升。这种局面下,京东方长期依靠政府补贴和市场融资,来满足资金需求的举动,自然而然也会遭到市场的质疑。

以京东方在融资方面的情况来看,据数据统计,自上市以来京东方累计募资金额高达2038.36亿元,其中直接融资818.76亿元,间接融资1219.5亿元。而截至8月27日收盘,京东方A的总市值才1339.74亿元。

对于面板行业面临的不景气问题,京东方也在寻找新的利润增长点,积极推进在智慧物联、智慧医工方面的发展,但这对公司营收的补充还远远不足。

因此,虽然京东方上半年在行业市场规模总体萎缩大环境下,实现营收持续稳定增长,但其面临的问题依然存在。

对京东方而言,目前最迫切地,或许只能静候行业拐点到来。

券商维持看好

值得一提的是,虽中报业绩不佳,但部分机构仍然对京东方维持看好。

在京东方的半年报披露后,国金证券、西南证券均发布了对京东方维持“买入”评级的报告。

西南证券分析指出,从Q2面板价格数据看,面板行业仍处于周期筑底阶段,需求方面消费电子终端需求持续疲软,供给方面大陆厂商扩产周期尚未结束,韩国主要厂商转产计划延缓。京东方在此环境下仍保持了2019H1显示器件出货量全球第一,出货面积同比增长 23%,持续巩固了五大主流产品的市场领先地位。

西南证券还指出,京东方AMOLED出货大幅增长,2019年有望实现盈利,并逐步接力LCD成为主要盈利增长点。此外,京东方虽盈利能力短期承压,但公司加强费用管控成效明显。

综合考虑上述情况,西南证券下调京东方2019-2021 年EPS 至0.13/0.17/0.23 元,对应当前股价PE为29倍、22倍、17倍,但考虑LCD逆势扩张趋势和柔性OLED龙头地位,对京东方维持“买入”评级。

同样,国金证券对于京东方“增收不增利”的情况也进行了分析。

国金证券指出,新产线投产驱动营收持续成长,面板价格下跌拖累公司“增收不增利”:在合肥10.5代线投产以来,京东方过去四个季度(3Q18-2Q19)营收同比涨幅不断扩大,分别5%、13%、23%和30%,但是由于受到液晶显示面板价格持续下跌的拖累,中报体现为“增收不增利”。

不过,由于京东方目前在智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏、显示器显示屏、电视显示屏等五大主流应用领域出货量仍保持全球第一,所以通过调整产品结构,2季度单季度毛利率下降仅为1.7%。此外,国金证券指出,与华为的合作将使得京东方在折叠手机等新品方面蓄势待发。

国金证券特别提到,供给端减产成为主旋律,4季度面板价格有望迎来筑底反弹。从2017年中开始,液晶显示面板平均跌幅已经超过50%,目前65“及以下电视面板价格均跌破绝大部分面板厂商的现金成本,”关厂减产成为下半年行业主旋律。韩厂三星和LG全面转向OLED,预计韩国国内两条合计约220k/月的8.5代线将关停,台湾厂商开始降低产线稼动率,大陆厂龙头京东方也将上半年满产满销的10.5代线产能下调约25%,供给端的产能出清有望驱动面板价格在4季度企稳反弹,京东方作为液晶面板龙头有望明显受益。

基于此,国金证券对京东方维持19-21年归母净利润分别为48亿、100亿和155亿的预测,对应EPS分别为0.14元、0.29元和0.45元,维持5.78元目标价不变。

较京东方8月27日3.85元的收盘价相比,该目标价的上涨空间为50%。

-

无相关信息